Ob sich ein freiwilliger Einkauf in die Pensionskasse lohnt, hängt von den Leistungen der jeweiligen Pensionskasse ab. Mit ein paar wenigen Abklärungen lässt sich der Mehrwert eines Einkaufs in die Vorsorgeeinrichtung beurteilen.

Was bedeutet «freiwilliger Einkauf»?

Mit einem freiwilligen Einkauf lassen sich Beitragslücken in der Pensionskasse schliessen und die eigene Altersvorsorge verbessern. Versicherte können damit einen Ausgleich schaffen zwischen dem effektiv vorhandenen und dem nach Leistungsreglement maximal möglichen Altersguthaben. Beitragslücken in die berufliche Vorsorge entstehen aus verschiedenen Gründen, unter anderem auch durch Lohnerhöhungen im Laufe der Erwerbstätigkeit.

Ich möchte mein Einkaufspotenzial überprüfen – was ist zu tun?

Um keine Fristen zu verpassen und in den Genuss der Steuerersparnis zu kommen, fordern Versicherte im jeweiligen Steuerjahr möglichst früh von ihrer Pensionskasse die entsprechende Berechnung des Einkaufspotenzials an. Auf diese Weise ist gewährleistet, dass aufgrund der hohen Anfragevolumens im 4. Quartal die versicherte Person am Jahresende den Stichtag für die Einzahlung nicht verpasst. Medpension stellt für die Berechnung der maximal möglichen freiwilligen Einkaufssumme ein entsprechendes Anfrageformular zur Verfügung.

Übrigens: Medpension weist erneut eine überdurchschnittliche Verzinsung sowie einen idealen Deckungsgrad aus und verzinst freiwillige Einkaufsbeiträge ab dem ersten Tag nach Überweisung. Auch erstattet Medpension den Hinterbliebenen die getätigten Einkäufe vollumfänglich zurück.

3 Gründe für den freiwilligen Einkauf in die Pensionskasse

Sofern die berufliche Vorsorgeeinrichtung bestimmte Kriterien erfüllt, gibt es eine Reihe von Gründen, weshalb sich ein frühzeitiger Einkauf in die Pensionskasse lohnt:

1. Höhere Verzinsung

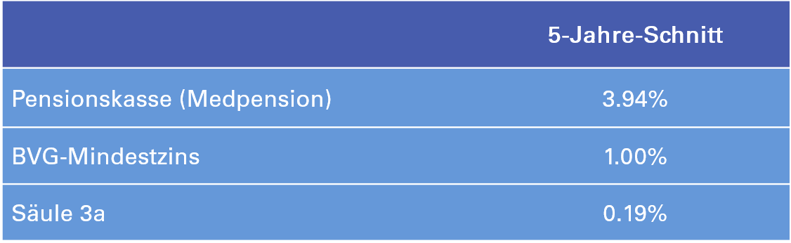

Je nach gewählter Pensionskasse, liegt die Verzinsung des Vermögens in der beruflichen Vorsorge deutlich über den Zinssätzen der privaten Vorsorge (Säule 3a) oder des Bankkontos. Über die Jahre profitieren Versicherte auf diese Weise von einem massgeblichen Zinseszinseffekt, was sich erheblich auf das Vorsorgevermögen auswirkt.

Verzinsung des angelegten Vermögens 2017-2021 (Quelle: VZ)

Die in die berufliche Vorsorge einbezahlten Beiträge sind zudem gut abgesichert: Der Gesetzgeber sieht für die Vermögen in der Pensionskasse (BVG-Obligatorium) nebst einer Mindestverzinsung einen höheren Kapitalschutz als bei der Säule 3a und den Bankkonten vor.

2. Steuerersparnis

Mit einem freiwilligen Einkauf in die Pensionskasse lassen sich mehrfach Steuern einsparen:

-

-

-

- Die Summe der freiwilligen Einkäufe in die Pensionskasse lässt sich von der Einkommenssteuer abziehen1.

- Solange das Vermögen in der Pensionskasse gebunden ist, bleiben die Zinserträge einkommenssteuerfrei.

- Das Altersguthaben einschliesslich der Einzahlungen unterliegt nicht der Vermögenssteuer. Eine Besteuerung erfolgt erst zum Zeitpunkt der Auszahlung: Bei einer Rente als Einkommenssteuer, bei einem Kapitalbezug als Kapitalleistungssteuer zum vorteilhaften Vorzugstarif2.

-

-

3. Höhere Altersleistungen bei Pensionierung

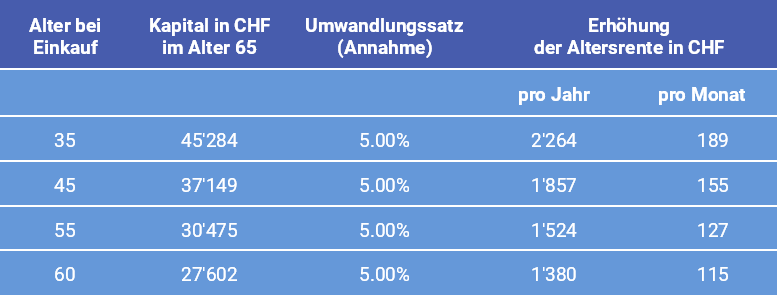

Freiwillige Einzahlungen in die Pensionskasse maximieren die Rentenleistungen. Das folgende Beispiel zeigt die Erhöhung der Altersrente bei einem Einkauf von CHF 25'000 und einem projizierten Zinsertrag von 2% pro Jahr:

Effekt auf Altersrente durch Einkauf von CHF 25'000

Ist der Einkauf bei meiner Pensionskasse sinnvoll?

Ob ein Einkauf in eine bestimmte Vorsorgeeinrichtung ratsam ist, hängt von mehreren Faktoren der jeweiligen Pensionskasse ab. Die folgenden Kriterien sind zu überprüfen:

Attraktive Verzinsung

Die Verzinsung der Vorsorgevermögen der Versicherten ist eine wichtige Kennzahl, um die künftige Rendite von Einkäufen in die Pensionskasse einschätzen zu können. Ist die Verzinsung überdurchschnittlich, so ist die Wahrscheinlichkeit gross, dass auch der beim Einkauf einbezahlte Betrag künftig in den Genuss eines höheren Zinssatzes kommt. Ein guter Anhaltspunkt, um die Verzinsung einer Pensionskasse zu vergleichen und zu beurteilen, ist ein Rückblick auf die durchschnittliche Verzinsung der letzten fünf oder zehn Jahre.

Verzinsung ab dem 1. Tag nach Eingang des Einkaufsbetrags

Je früher Versicherte ihre Einkäufe in die Pensionskasse tätigen, desto vorteilhafter für die Entwicklung Ihres Vorsorgekapitals – sofern die Vorsorgeeinrichtung die überdurchschnittliche Verzinsung bereits ab dem 1. Tag des Eingangs der Einkaufsüberweisung gewährt. Dies lässt sich vorgängig mit der Pensionskasse klären.

Einkaufssumme an Hinterbliebene

Je nach Vorsorgeeinrichtung erhalten im Todesfall die Hinterbliebenen die getätigten Einkäufe vollumfänglich zurück – etwa in Form eines Rückgewähr-Todesfallkapitals.

Potenzial für frühzeitige Pensionierung

Ist das Einkaufspotenzial durch frühere Einkäufe bereits ausgeschöpft, so lässt sich mit zusätzlichen Einkaufsbeiträgen die vorzeitige Pensionierung finanzieren. Die versicherte Person kommt dank diesen zusätzlichen Einzahlungen frühzeitig zu derjenigen Altersleistung, auf die sie ohne diese getätigten Zusatzeinkäufe im ordentlichen Rentenalter Anspruch gehabt hätte.

Kapitalbezug nach drei Jahren möglich

Für die Finanzierung von selbstbewohntem Wohneigentum, bei Aufnahme einer selbständigen Erwerbstätigkeit3 oder bei einem Kapitalbezug statt einer Rente bei Pensionierung, lässt sich das freiwillig einbezahlte Kapital bereits nach drei Jahren wieder beziehen.

Genügend hoher Deckungsgrad

Der Deckungsgrad gibt darüber Auskunft, wieviel Vermögen in der Vorsorgeeinrichtung vorhanden ist, um die anstehenden Verpflichtungen der Pensionskasse zu decken. Ein Deckungsgrad über 110% signalisiert eine gute strukturelle Risikofähigkeit – die Vorsorgeeinrichtung ist damit in der Lage, auch Kursschwankungen bei den Anlagen aufzufangen.

1 Über die definitive steuerliche Abzugsfähigkeit eines Einkaufs entscheidet die zuständige Steuerverwaltung.

2 Die Höhe der Kapitalbezugssteuer ist je nach Kanton unterschiedlich geregelt. Verbindliche Aussagen sind bei der zuständigen Steuerverwaltung einzuholen.