Lors de la création d’un cabinet médical, il est essentiel de se pencher suffisamment tôt sur la prévoyance professionnelle et les autres assurances requises. Plusieurs groupes d’intérêts doivent être pris en compte.

Les médecins et professionnels de la santé qui souhaitent ouvrir leur propre cabinet ont tout intérêt à planifier leurs assurances le plus tôt possible. Il convient de prévoir suffisamment de temps pour les entretiens de conseil ainsi que pour l’obtention ou la comparaison d’offres. La couverture d’assurance individuelle peut ainsi être déterminée lors d’une première étape, avant la souscription des assurances nécessaires.

Quelle couverture d’assurance pour un cabinet médical?

Pour déterminer l’étendue de la couverture d’assurance d’un cabinet ou autre structure médicale, il convient de répondre à deux questions clés:

1. Quels risques doivent être assurés?

2. Quelle doit être l’étendue de l’assurance pour chacun de ces risques?

On recommande aux propriétaires de cabinet de commencer par une évaluation des risques. Cette mesure permet d’identifier puis de quantifier tous sinistres potentiels. Dans un second temps, il s’agit de déterminer les événements qui doivent être couverts par une assurance et ceux que les propriétaires assumeront eux-mêmes. Ces derniers définissent à ce stade quelles conséquences financières dues à un sinistre doivent être prises en charge par une assurance pour que l’exploitation de leur cabinet et le maintien de leur niveau de vie soient garantis. Une démarche permettant de déterminer le type d’assurance nécessaire et l’étendue de la couverture d’assurance

.

Individus ou biens, que doit-on assurer dans un nouveau cabinet?

La couverture d’assurance d’un cabinet médical se subdivise comme suit:

- Couverture d’assurance pour propriétaires de cabinet indépendants

- Couverture d’assurance pour propriétaires de cabinet à la tête d’une SA ou d’une Sàrl

- Couverture d’assurance pour le personnel

- Couverture d’assurance pour le cabinet

Il convient de distinguer les propriétaires de cabinet qui souhaitent fonder une société de capitaux (SA ou Sàrl) de ceux qui ont opté pour une société de personnes (raison individuelle ou société simple). Dans le cas d’une SA ou d’une Sàrl, les propriétaires travaillant au sein du cabinet sont considérés comme employés et font donc en principe partie du personnel. Dans le cas d’une société de personnes, ils sont considérés comme des indépendants. Cette distinction se répercute sur la couverture d’assurance requise. Dans les deux cas, les propriétaires doivent conclure des solutions d’assurance importantes, voire prescrites par la loi, pour le personnel comme pour le cabinet.

Particularités pour les propriétaires de cabinet indépendants

Les propriétaires indépendants sont souvent à la tête d’un cabinet individuel ou partagent celui-ci avec un autre médecin. Ils assument la responsabilité entrepreneuriale du chiffre d’affaires et de l’exploitation, dont ils répondent avec leur fortune privée. Les indépendants se retrouvant dans l’incapacité de travailler à la suite d’une maladie ou d’un accident peuvent se voir confrontés à de lourdes conséquences financières, tant pour eux-mêmes que pour leur famille ou leurs employés. Une couverture d’assurance adaptée permet d’éviter de telles situations. À noter que les indépendants ne sont soumis à aucune couverture d’assurance obligatoire en matière de prévoyance professionnelle. Ils ont donc tout intérêt à se préoccuper suffisamment tôt de leur prévoyance vieillesse pour être en mesure de maintenir leur niveau de vie après l’âge de la retraite.

Quelles assurances doivent être considérées lors de l’ouverture d’un cabinet médical?

Pour planifier la couverture d’assurance d’un cabinet médical de manière ciblée, il convient avant tout de disposer d’une vue d’ensemble des différentes options. En fonction du statut des personnes actives dans l’entreprise, certaines assurances sont prescrites par la loi, tandis que d’autres peuvent être conclues sur une base volontaire.

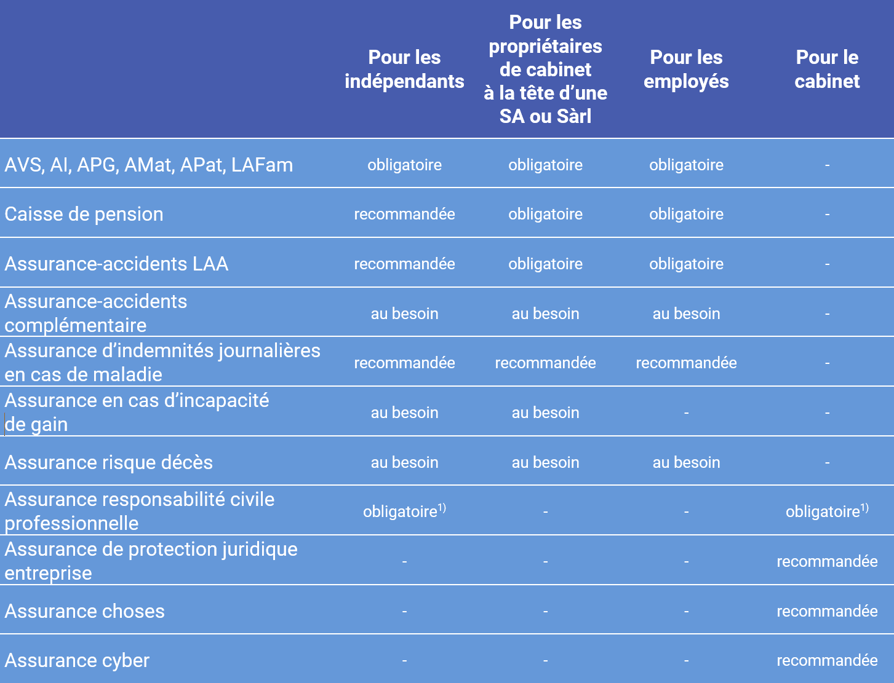

Le tableau ci-dessous présente un aperçu des solutions d’assurance pour les cabinets et autres structures médicales, et indique quelles couvertures d’assurance sont importantes en fonction de la situation. Le tableau précise en outre si les assurances sont obligatoires ou recommandées, et mentionne celles qui peuvent être conclues au besoin.

Solutions d’assurance pour le cabinet médical

1) dans la plupart des cantons

1. AVS, AI, APG, AMat, APat, LAFam

Les propriétaires de cabinet ainsi que leurs collaborateurs doivent être inscrits soit auprès d’une caisse de compensation du canton concerné, soit auprès de la caisse de compensation medisuisse, pour les assurances obligatoires AVS, AI, APG, AMat, APat et LAFam. Les assurances comprennent les prestations suivantes:

-

- AVS

L’assurance-vieillesse et survivants (AVS), obligatoire, doit garantir le minimum vital en cas de perte de revenu liée à la vieillesse ou au décès. L’AVS verse des prestations aux personnes à la retraite (rente de vieillesse) et, en cas de décès, aux survivants (rentes de veuves, de veufs et d’orphelins). Le niveau des prestations dépend du revenu précédemment obtenu et de la durée des cotisations. - AI

L’assurance-invalidité (AI) est une composante importante de la prévoyance invalidité en Suisse. Comme l’AVS, l’AI est une assurance obligatoire. En cas d’incapacité de travail totale ou partielle, elle garantit les moyens d’existence aux personnes assurées devenues invalides. - APG, AMat, APat

Les personnes qui effectuent le service militaire, le service civil ou qui accomplissent un service au sein de la protection civile sont indemnisées par le régime des allocations pour perte de gain (APG) pour une partie de leur perte de gain. Également comprises dans cette catégorie, l’allocation de maternité (AMat) et l’allocation de paternité (APat) couvrent la perte de salaire en cas de maternité et de congé de paternité. L’assurance est obligatoire pour les personnes qui cotisent également à l’AVS/AI. - LAFFam

Les allocations familiales sont une contribution versée aux parents pour les aider à subvenir aux besoins de leurs enfants. Les indépendants sont également soumis à la loi sur les allocations familiales LAFam. Ils sont à la fois ayants droit et soumis au paiement de cotisations, et doivent s’affilier à une caisse d’allocations familiales dans le canton où se trouve le siège de leur cabinet.

- AVS

2. Caisse de pension

Avec l’AVS, le rôle de la caisse de pension en tant que prévoyance professionnelle est d’assurer un niveau de vie suffisant aux personnes assurées à l’âge de la retraite, en cas d’incapacité de travail due à l’invalidité, mais aussi aux survivants en cas de décès. La LPP exige des employeurs qu’ils prennent en charge au moins la moitié du montant des cotisations de prévoyance vieillesse de leurs employés. La part restante incombe quant à elle aux employés. Conformément à la LPP, les indépendants ne sont pas tenus de s’affilier à une caisse de pension. Cette précaution leur est toutefois vivement recommandée pour pallier toute conséquence économique fâcheuse en cas d’invalidité, de décès ou à la retraite. Medpension propose des solutions individuelles avec plans de prévoyance modulables pour se prémunir de tout risque. L’affiliation permet en outre d’économiser des impôts, puisqu’indépendants et employés peuvent déduire les primes de leur revenu imposable.

3. Assurance-accidents

Les employeurs sont tenus d’assurer leurs employés contre toute répercussion des accidents sur leur santé ou leur situation économique. En vertu de la loi sur l’assurance-accidents (LAA), l’assurance-accidents assure les coûts des prestations pour soins ainsi que les prestations en nature. Celles-ci comprennent les traitements médicaux, les moyens auxiliaires requis ainsi que les frais de voyage et de transport. L’assurance-accidents verse en outre des indemnités journalières, des rentes d’invalidité, des dédommagements, des indemnités pour atteinte à l’intégrité, des allocations pour impotents et, en cas de décès, des rentes de survivants. Les employeurs sont tenus de payer la totalité des primes d’assurance-accidents. Les cotisations pour l’assurance contre les accidents non professionnels peuvent être imputées aux salariés. Si les indépendants ne sont pas soumis au régime de l’assurance-accidents LAA, une affiliation est toutefois vivement recommandée. Cette mesure permet de couvrir au moins 80% de la perte de salaire en cas d’accident.

4. Assurance-accidents complémentaire

Si le revenu du propriétaire de cabinet est supérieur au maximum LAA de l’assurance-accidents (état 2024: CHF 148’200), la conclusion d’une assurance complémentaire LAA s’avère judicieuse. Cette mesure permet de compenser les lacunes de couverture d’assurance en cas d’accident et garantit une protection optimale. Il revient à l’employeur de décider si ses employés ont également besoin d’une assurance-accidents complémentaire.

5. Assurance d’indemnités journalières en cas de maladie

L’assurance facultative d’indemnités journalières en cas de maladie permet aux employeurs de déléguer l’obligation légale de verser le salaire à un assureur d’indemnités journalières. En cas de maladie, les employés ont ainsi la certitude de toucher p. ex. 80% de leur revenu pendant deux ans. Si un remplaçant doit être engagé durant cette période, les frais salariaux supplémentaires incombant à l’employeur sont moindres. Les indépendants ont également intérêt à contracter une telle assurance pour atténuer leur perte financière en cas d’incapacité de travail pour cause de maladie. Selon les besoins, les frais d’exploitation courants peuvent également être assurés.

6. Assurance en cas d’incapacité de gain

L’assurance en cas d’incapacité de gain couvre les lacunes financières causées par une incapacité de gain due à une invalidité. Elle complète les rentes AVS, LAA et de la caisse de pension.

7. Assurance risque décès

L’assurance risque décès complète les prestations des assurances sociales et garantit par exemple la protection financière des survivants. Elle permet également de couvrir les crédits du cabinet, les hypothèques ou encore les copropriétaires du cabinet.

8. Assurance responsabilité civile professionnelle

Les prétentions en dommages-intérêts liées à l’activité médicale peuvent dépasser largement les propres possibilités financières. C’est pourquoi l’assurance responsabilité civile professionnelle est obligatoire pour les cabinets médicaux dans la plupart des cantons. Est assurée, sur la base de dispositions légales, la responsabilité civile en cas de dommages corporels, matériels et pécuniaires résultant de l’activité médicale. Les employés sont assurés par leur employeur.

9. Assurance de protection juridique d’entreprise

L’assurance de protection juridique d’entreprise garantit un soutien en cas de procédures ou démêlés judiciaires, notamment en matière de droit médical, de contrôle de rentabilité ou de droit pénal. Elle prend en charge les frais en cas de litige et fournit des prestations de conseil juridique pour le cabinet médical. Elle constitue un complément utile à l’assurance responsabilité civile professionnelle.

10. Assurance choses

En cas de sinistre dû à un incendie, un vol, un dégât d’eau, etc., l’assurance choses couvre les frais occasionnés sur l’inventaire et les appareils du cabinet. Elle permet également d’assurer les médicaments, les préparations sanguines et les échantillons de laboratoire contre toute détérioration due à une panne des installations frigorifiques. La perte de revenus et les frais supplémentaires en cas d’interruption de l’exploitation peuvent également être couverts.

11. Assurance cyber

En raison du grand nombre de données de patients dont ils disposent, les cabinets médicaux constituent une cible de choix pour les cybercriminels. Ces informations peuvent être exploitées à des fins d’usurpation d’identité, de fraude fiscale ou d’autres délits financiers. L’assurance cyber fait appel à des spécialistes qui soutiennent le cabinet médical afin que son personnel adopte le comportement adéquat en cas de cyberattaques telles que le piratage informatique, les atteintes à la protection des données ou la perte de données. Selon la couverture choisie, l’assurance prend également en charge les frais occasionnés et les dommages pécuniaires.

La planification des assurances doit précéder l’ouverture du cabinet

La planification d’une couverture d’assurance adaptée constitue une étape importante pour l’activité future du cabinet. Une évaluation complète des risques et la conclusion de couvertures d’assurance pertinentes, avant l’ouverture du cabinet, sont le gage d’un quotidien professionnel serein. Mediservice vsao-asmac soutient ses membres à chaque étape de la vie en leur proposant des prestations et des offres d’assurances pertinentes. Pour une planification complète des assurances, il est recommandé de faire appel à un spécialiste confirmé, par exemple via les partenaires-conseil de Medpension: Ce experts reconnus dans toute la Suisse se distinguent par des prestations de conseil professionnelles, neutres et axées sur les besoins.