In den letzten zehn Jahren hat der Anteil an Teilzeitbeschäftigten in der Schweiz stark zugenommen. Dies erhöht die Risiken in der Altersvorsorge. Modulare Vorsorgepläne schaffen Abhilfe.

37% der Erwerbstätigen in der Schweiz gingen 2022 einer Teilzeitbeschäftigung nach. Dabei fällt die Aufteilung nach Geschlechtern sehr unterschiedlich aus: Gemäss Daten des Bundesamts für Statistik BfS arbeiten 58% der erwerbstätigen Frauen im Teilzeitpensum, während es bei den Männern 19% sind. Gemessen am Anteil an Teilzeitbeschäftigten gehört das Gesundheitswesen zu den Top-3-Branchen.

Negative Auswirkungen der Teilzeitarbeit auf die Altersvorsorge

Je kleiner das Arbeitspensum, desto grösser die Vorsorgelücke. Die Schweizer Altersvorsorge ist immer noch sehr stark auf Vollzeitpensen ausgelegt. Die Reform des BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) sieht für Teilzeitbeschäftigte zwar gewisse Änderungen vor, doch mit Blick auf die Altersvorsorge in der eigenen medizinischen Praxis ist es ratsam, sich bei der jeweiligen Pensionskasse zu erkundigen, wie diese damit umgeht. Je nach Pensionskasse sind die negativen Auswirkungen auf die berufliche Vorsorge von Teilzeitbeschäftigten erheblich.

Angesichts des hohen Anteils an Frauen, die einem Teilzeitpensum nachgehen, wirkt sich die finanzielle Vorsorgelücke durch Teilzeitarbeit vor allem auf sie aus. Dies ist auf verschiedene Faktoren zurückzuführen, darunter die unterschiedlichen Erwerbsverläufe von Frauen im Vergleich zu Männern, längere Phasen von Teilzeitbeschäftigung aufgrund von Mutterschaft oder die Inanspruchnahme von mehreren Arbeitsstellen mit geringen Beschäftigungsanteilen

.

Der Grund für die Benachteiligung liegt an der hohen Eintrittsschwelle (Mindestlohn für die obligatorische berufliche Vorsorge) und am starren Koordinationsabzug vieler Pensionskassen.

Hohe Eintrittsschwelle als Herausforderung bei Teilzeitarbeit

Die durch das BVG vorgesehene Eintrittsschwelle legt den Mindestlohn fest, den Arbeitnehmende bei einem Arbeitgeber verdienen müssen, um in der beruflichen Vorsorge obligatorisch versichert sein zu können. Dieser Mindestlohn beträgt CHF 22’050 im Jahr1. Je nach Arbeitspensum kann es für Teilzeiterwerbstätige schwierig sein, mit ihrem Gehalt diese Eintrittsschwelle überhaupt zu erreichen.

Noch anspruchsvoller wird die Herausforderung, wenn die arbeitstätige Person gleichzeitig mehrere kleinere Teilzeitpensen bei verschiedenen Arbeitgebenden mit unterschiedlichen Pensionskassen hat. Auch wenn sie mit ihrem gesamten Gehalt tatsächlich über die Eintrittsschwelle kommt, erreicht sie diese in den einzelnen Arbeitsverhältnissen nicht. Die Folge: im Extremfall bleibt einer teilzeitbeschäftigten Person bei sämtlichen Arbeitgebenden der Zugang zur beruflichen Altersvorsorge verwehrt, trotz einem insgesamt genügend hohen Einkommen.

Koordinationsabzug als Stolperstein bei Teilzeitbeschäftigung

Der Koordinationsabzug ist derjenige Lohnanteil, der bereits durch die 1. Säule (AHV) versichert ist. Dieser beträgt aktuell CHF 25’725 pro Jahr1. Das BVG sieht den Koordinationsabzug vor, damit die berufliche Vorsorge durch die Pensionskasse ausschliesslich denjenigen Bruttolohnanteil versichert, der über dem bereits versicherten AHV-Lohnanteil liegt. Er wird von der Bruttolohnsumme abgezogen, um den durch die Pensionskasse zu versichernden Lohn zu bestimmen. Die Grundidee des Koordinationsabzuges ist, die Vorsorge der ersten und der zweiten Säule zu koordinieren.

Bei den meisten Pensionskassen ist der Koordinationsabzug in der Regel unabhängig von Lohnhöhe und Beschäftigungsgrad fix festgelegt. Sie verwenden auch bei Teilzeitbeschäftigten den vollen Koordinationsabzug von CHF 25'7251 und versichern lediglich das verbleibende Gehalt. Dies verstärkt den Nachteil für Mitarbeitende mit tiefen Löhnen sowie für Teilzeitangestellte: Bei ihnen ist der Koordinationsabzug überproportional hoch und ihr Lohn ist damit unterdurchschnittlich versichert, was zu einer geringeren Altersvorsorge führt

.

Pensionskassen mit modularen Vorsorgeplänen

Fortschrittliche Pensionskassen haben die Zeichen der Zeit erkannt und für die Herausforderungen der Teilzeitbeschäftigten im Gesundheitswesen bei der beruflichen Vorsorge zeitgemässe Lösungen entwickelt – auch ohne BVG-Reform. Dazu gehören namentlich modulare Vorsorgepläne, mit denen sich Vorsorgeleistungen optimieren lassen.

Flexibler Koordinationsabzug und halbierte Eintrittsschwelle

Von modularen Vorsorgeplänen profitieren insbesondere auch Teilzeitmitarbeitende, welche die Eintrittsschwelle nicht erreichen oder aufgrund des hohen Koordinationsabzugs nur einen geringen Lohnanteil für die Altersvorsorge sparen würden. Modulare Vorsorgepläne bieten daher die Option, den Koordinationsabzug und die Eintrittsschwelle wie folgt anzupassen:

- Halbierung des Koordinationsabzugs

- Prozentuale Anpassung des Koordinationsabzugs an den Beschäftigungsgrad

- Koordinationsabzug vollständig weglassen

Fällt die Wahl auf einen angepassten statt dem vollen Koordinationsabzug, so erfolgt ergänzend eine Halbierung der Eintrittsschwelle auf CHF 11’0251.

Die folgenden Beispiele verdeutlichen die Unterschiede zwischen einer beruflichen Vorsorgeeinrichtung mit modularen Vorsorgeplänen und einer Pensionskassenlösung mit vollem Koordinationsabzug (CHF 25'7251) sowie fixer Eintrittsschwelle (CHF 22'0501):

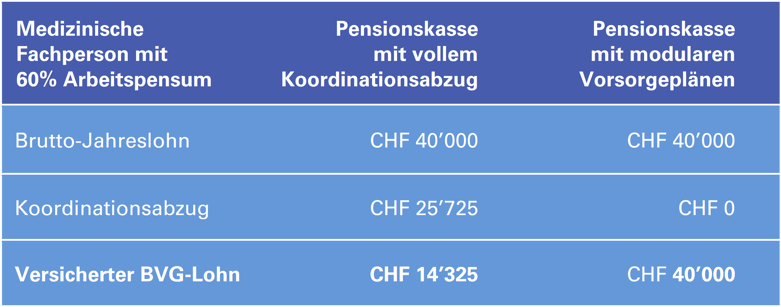

Beispiel 1: Wegfall Koordinationsabzug

Reduktion oder Wegfall des Koordinationsabzugs verbessert berufliche Vorsorge für Teilzeitbeschäftigte

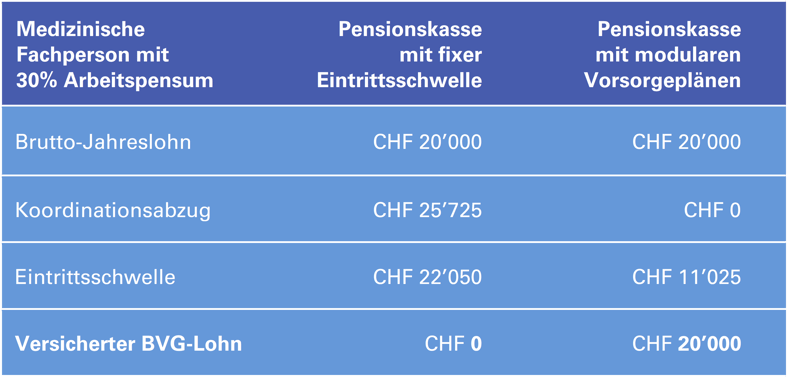

Beispiel 2: Wegfall Koordinationsabzug und Halbierung der Eintrittsschwelle

Wegfall des Koordinationsabzuges reduziert Eintrittsschwelle und ermöglicht Teilzeitbeschäftigten mit tiefen Löhnen den Zugang zur beruflichen Vorsorge

Sparen ab 20. Altersjahr

Das BVG-Minimum sieht vor, dass Arbeitnehmende erst ab einem Alter von 25 Jahren Sparbeiträge für die Altersleistungen einzahlen. Modulare Vorsorgepläne bieten die Möglichkeit, Praxismitarbeitende bereits ab dem 20. Altersjahr für die 2. Säule zu versichern. Die jungen Angestellten starten ihren Sparprozess damit früher, sparen für die Altersvorsorge mehr an und profitieren von einer länger dauernden Verzinsung der Altersgutschriften. Damit steigt mit Blick auf die Altersvorsorge die Unabhängigkeit, falls die Mitarbeitenden im Lauf ihres Erwerbslebens das Arbeitspensum reduzieren möchten.

Vorsorgeeinrichtung des Arbeitgebers entscheidend für Teilzeitbeschäftige

Für Teilzeitbeschäftigte sind Pensionskassen vorteilhaft, die flexible Gestaltungsmöglichkeiten bieten und den jeweiligen Beschäftigungsgraden Rechnung tragen. Dazu gehören die erwähnten modularen Vorsorgepläne, welche ausserdem auch mit bedürfnisgerechten Lösungen für Vollzeitbeschäftigte punkten. Medizinische Praxen mit einer entsprechenden Vorsorgeeinrichtung stärken damit ihre Arbeitgeberattraktivität und ihre Position im Wettbewerb um Talente deutlich – auch wenn dies höhere Lohnkosten mit sich bringt.

Um die passenden Vorsorgepläne und Module für den jeweiligen Arbeitgeber zu finden, lohnt sich ein Gespräch mit einer geeigneten Vorsorgeeinrichtung oder einem ihrer Beratungspartner. Für medizinische Praxen ist es ratsam, eine auf medizinische Leistungserbringer spezialisierte Pensionskasse beizuziehen.

1 Stand 2023