Ces dix dernières années, le nombre de personnes travaillant à temps partiel a fortement augmenté en Suisse. Ce phénomène accroît les risques liés à la prévoyance vieillesse. Les plans modulaires offrent une solution.

En 2022, 37% des personnes actives en Suisse occupaient un poste à temps partiel. La répartition entre les sexes varie nettement. En effet, 58% des femmes actives travaillent à temps partiel contre 19% des hommes selon les données de l’Office fédéral de la statistique (OFS). Le secteur de la santé fait partie du top 3 des branches qui emploient le plus grand nombre de personnes à temps partiel.

Effets négatifs du travail à temps partiel sur la prévoyance professionnelle

Plus le taux d’occupation est faible, plus la lacune de prévoyance est importante. Si le système suisse du 2e pilier est encore résolument axé sur les emplois à temps plein, la réforme de la LPP (loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité) prévoit certains changements pour les personnes travaillant à temps partiel. À l’échelle individuelle, il est toutefois conseillé de se renseigner auprès de la caisse de pension de son propre cabinet médical afin de connaître sa politique en la matière. Selon la caisse de pension, les effets négatifs du temps partiel sur la prévoyance professionnelle peuvent être considérables.

Compte tenu de la proportion élevée de femmes travaillant à temps partiel, celles-ci sont les plus touchées par les lacunes de prévoyance. Plusieurs facteurs sont à l’origine de cette situation: différences de parcours professionnels entre femmes et hommes, longues périodes de travail à temps partiel dues à la maternité ou cumul d’activités à faible taux d’occupation.

Ce désavantage s’explique par le seuil d’entrée élevé (salaire minimum pour la prévoyance professionnelle obligatoire) et le montant de coordination rigide de nombreuses caisses de pension

.

Seuil d’entrée élevé: un défi pour le travail à temps partiel

Le seuil d’entrée prévu par la LPP désigne le salaire minimum, à savoir CHF 22'0501 par an, que les employés doivent percevoir auprès d’un employeur pour être obligatoirement assurés dans le cadre de la prévoyance professionnelle. Selon le taux d’occupation, il peut être difficile de l’atteindre. La situation est encore plus complexe lorsqu’une personne active assume en même temps plusieurs petits emplois à temps partiel auprès de différents employeurs affiliés à la caisse de pension de leur choix. Même si le salaire total dépasse effectivement le seuil d’entrée, la personne ne l’atteint pas dans chacun de ses rapports de travail. Dans certains cas extrêmes, une personne travaillant à temps partiel se voit par conséquent refuser l’accès à la prévoyance vieillesse professionnelle par l’ensemble des employeurs, malgré un revenu cumulé suffisamment élevé.

Montant de coordination: véritable obstacle pour les emplois à temps partiel

Le montant de coordination, qui s’élève actuellement à CHF 25'725 par an1, correspond à la part du salaire déjà assurée par le 1er pilier (AVS). La LPP prévoit ce montant de coordination afin que la prévoyance professionnelle assure exclusivement, via la caisse de pension, la part de salaire brut qui est supérieure à celle déjà assurée par l’AVS. Ce montant de coordination est déduit de la masse salariale brute pour déterminer le salaire à assurer par la caisse de pension. Le principe de base consiste à coordonner la prévoyance du premier et du deuxième pilier.

Le montant de coordination est généralement fixe dans la plupart des caisses de pension, quels que soient le montant du salaire et le taux d’occupation. Même pour les employés à temps partiel, ces caisses déduisent la totalité du montant de coordination de CHF 25'725 et n’assurent que le salaire restant. Cette situation pénalise encore plus les employés à faible salaire et ceux à temps partiel, car le montant de coordination est proportionnellement plus élevé. Leur salaire est donc assuré à un niveau inférieur à la moyenne, ce qui peut entraîner des lacunes de prévoyance vieillesse.

Caisses de pension et plans modulaires

Les caisses de pension modernes ont su s’adapter à l’air du temps en développant des solutions contemporaines pour répondre aux enjeux de la prévoyance professionnelle des personnes travaillant à temps partiel dans le secteur de la santé, même sans réforme de la LPP. On retrouve notamment parmi ces solutions des plans modulaires qui permettent d’optimiser les prestations de prévoyance.

Montant de coordination flexible et seuil d’entrée réduit de moitié

Les plans de prévoyance modulaires profitent notamment aux employés à temps partiel qui n’atteignent pas le seuil d’entrée ou qui n’épargneraient qu’une faible part de leur salaire pour la prévoyance vieillesse en raison du montant de coordination élevé. Ces plans offrent donc la possibilité d’adapter le montant de coordination et le seuil d’entrée comme suit:

- Réduction de moitié du montant de coordination

- Adaptation en pourcentage du montant de coordination au taux d’occupation

- Suppression totale du montant de coordination

Si le choix se porte sur une déduction de coordination adaptée au lieu d’une déduction complète, le seuil d’entrée est réduit de moitié et passe à CHF 11’0251.

Les exemples suivants illustrent les différences entre une institution de prévoyance professionnelle avec des plans de prévoyance modulaires et une solution de caisse de pension avec une déduction de coordination complète (CHF 25'7251) et un seuil d’entrée fixe (CHF 22'0501):

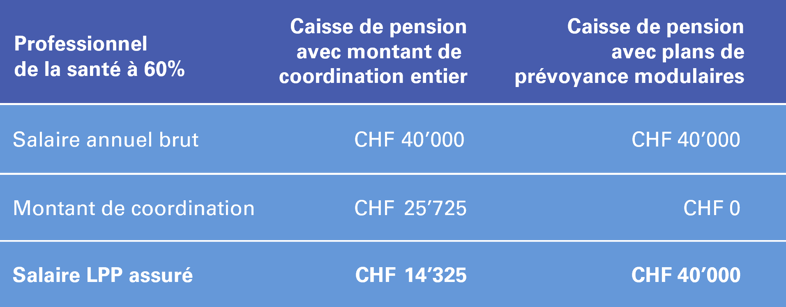

Exemple 1: suppression du montant de coordination

La réduction ou la suppression du montant de coordination améliore la prévoyance professionnelle des employés à temps partiel

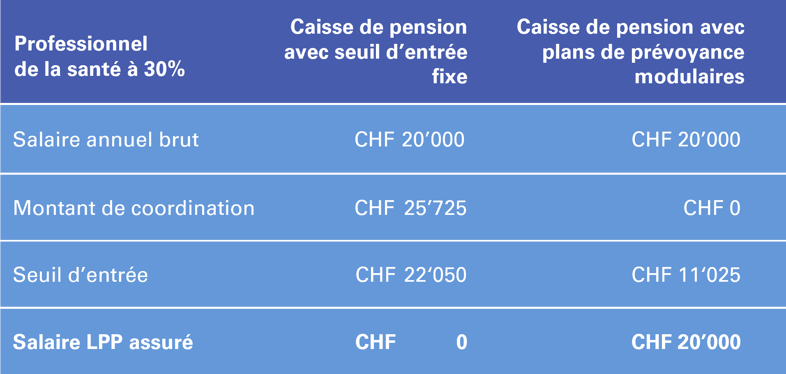

Exemple 2: suppression du montant de coordination et réduction de moitié du seuil d’entrée

La suppression du montant de coordination réduit le seuil d’entrée et permet aux employés à temps partiel ayant un salaire faible d’accéder à la prévoyance professionnelle

Épargne dès l’âge de 20 ans

Le minimum LPP prévoit que les travailleurs commencent à cotiser dès l’âge de 25 ans pour les prestations de vieillesse. Les plans de prévoyance modulaires permettent toutefois au personnel des cabinets médicaux de cotiser pour le 2e pilier dès l’âge de 20 ans. Les jeunes employés démarrent ainsi leur processus de prévoyance plus tôt, épargnent davantage et bénéficient d’une rémunération des bonifications de vieillesse sur une plus longue durée. Ils gagnent ainsi en indépendance en matière de prévoyance vieillesse s’ils souhaitent réduire leur temps de travail au cours de leur vie professionnelle.

Importance de l’institution de prévoyance de l’employeur pour les employés à temps partiel

Les caisses de pension offrant des options de configuration flexibles et tenant compte des taux d’occupation sont avantageuses pour les personnes travaillant à temps partiel. C’est notamment le cas des plans de prévoyance modulaires, qui constituent des solutions adaptées également aux besoins des employés à temps plein. Les cabinets médicaux affiliés à une institution proposant des plans modulaires renforcent ainsi nettement leur attractivité en tant qu’employeur et leur position en cas de concurrence, même si cela implique des charges salariales plus élevées.

Il est vivement recommandé aux employeurs de s’adresser à une caisse de pension spécialisée dans la prévoyance des cabinets et prestataires médicaux, ou à l’un des partenaires-conseil pour choisir des plans et modules optimaux.

1 État 2023