Votre caisse de pension vous transmet votre certificat d’assurance personnel en début d’année, mais que se cache-t-il exactement derrière les termes techniques et les chiffres qu'il contient?

Votre caisse de pension vous transmet votre certificat d’assurance personnel en début d’année, mais que se cache-t-il exactement derrière les termes techniques et les chiffres qu'il contient?

Le certificat d’assurance (aussi appelé certificat de caisse de pension ou certificat de prévoyance) indique les prestations prévisionnelles à l’âge de la retraite, en cas d’invalidité ou de décès ainsi que le capital prévoyance épargné et la somme de rachat possible. Il indique également le montant auquel les personnes assurées peuvent prétendre pour le financement de leur logement.

Un certificat d’assurance type d’une caisse de pension se compose généralement de plusieurs sections qui contiennent des informations importantes sur les sujets suivants:

- Coordonnées

- Avoir de prévoyance

- Financement

- Prestations de vieillesse

- Prestations risques

- Possibilités de rachat

- Prestations de libre passage et retraits anticipés

- Projection de l’avoir de vieillesse attendu

- Informations sur l’encouragement à la propriété du logement et le divorce

Les questions et réponses suivantes traitent par sections les termes techniques du certificat d’assurance pour une meilleure compréhension. Vous trouverez des explications complémentaires dans notre guide de lecture du certificat d’assurance.

Coordonnées et avoir de prévoyance disponible

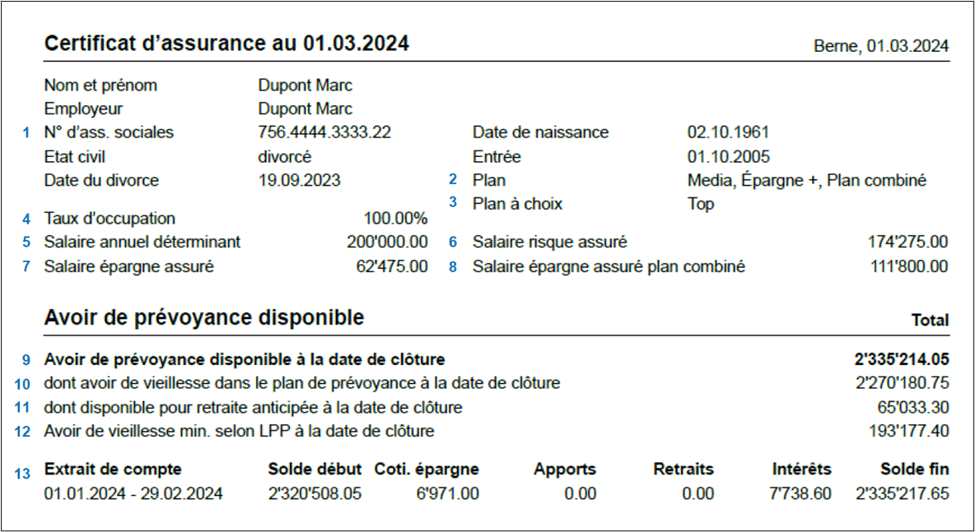

1. À quoi correspond le «N° d’ass. sociales» figurant sur le certificat d’assurance?

Le numéro d’assurances sociales correspond au numéro AVS de la personne assurée.

2. Que signifie «Plan»?

Le terme «Plan» correspond au plan de prévoyance s’appliquant à la personne assurée. Il quantifie les prestations prévues dans le règlement de prévoyance. L’employeur détermine lequel est adapté à son entreprise parmi une sélection de plans de prévoyance. Certaines caisses de pension permettent de combiner des plans (plans combinés) qui réunissent les échelles d’épargne de deux plans de prévoyance différents.

3. Qu'est-ce qu'un plan à choix?

Si une caisse de pension propose des plans à choix, les personnes assurées peuvent adapter leur part d’épargne: si l’employeur prend en charge plus de la moitié des cotisations de prévoyance, les employés peuvent verser volontairement des cotisations épargne plus élevées en fonction du plan à choix. Ils épargnent ainsi individuellement un avoir de vieillesse plus élevé.

4. À quoi servent les informations concernant le taux d’occupation?

En cas d’occupation inférieure à 100%, le taux d’occupation actuel sert au calcul du montant de coordination (voir les questions 6 Salaire risque assuré et 7 Salaire épargne assuré).

5. Qu’est-ce que le «salaire annuel déterminant»?

Le salaire annuel déterminant correspond au salaire annuel AVS. Si la personne assurée est indépendante, le salaire annuel déterminant correspond au bénéfice net additionné des cotisations AVS/AI/APG, après déductions des intérêts sur les fonds propres investis.

6. Qu’entend-on par «Salaire risque assuré»?

Le salaire risque assuré sert de référence pour le calcul des prestations perçues en cas d’invalidité ou de décès. Si le salaire risque assuré est inférieur au salaire annuel déterminant, le plan de prévoyance prévoit vraisemblablement un montant de coordination, car les prestations de la caisse de pension ne sont destinées qu’à compléter celles du 1er pilier (AVS). Chaque plan de prévoyance prévoit une possible réduction du montant de coordination si nécessaire.

7. Qu’entend-on par «Salaire épargne assuré»?

Le salaire épargne assuré sert de base au calcul des cotisations d’épargne, des bonifications de vieillesse et de l’avoir de vieillesse maximal. Si le montant du salaire épargne assuré est inférieur à celui du salaire annuel déterminant, le plan de prévoyance prévoit vraisemblablement un montant de coordination, car les prestations de la caisse de pension ne sont destinées qu’à compléter celles du 1er pilier (AVS). Chaque plan de prévoyance prévoit une possible réduction du montant de coordination si nécessaire.

8. À quoi correspond le «salaire épargne assuré plan combiné»?

Dans certaines caisses de pension, les employeurs peuvent verser des bonifications de vieillesse en plus des cotisations d’épargne ordinaires. Le salaire épargne assuré du plan combiné constitue la base de calcul de vos bonifications de vieillesse complémentaires. Dans un plan de prévoyance avec un tel plan combiné, le salaire annuel déterminant se compose du salaire épargne assuré et du salaire épargne assuré du plan combiné. Il convient de tenir compte d'un éventuel montant de coordination.

9.-11. Qu’entend-on par «Avoir de prévoyance disponible»?

L’avoir de prévoyance disponible correspond à l’avoir de vieillesse disponible. Il est composé de plusieurs éléments:

- Prestations de libre passage apportées

- Montants versés par le ou la salarié/e et par l’employeur

- Rachats règlementaires effectués

- Intérêts découlant des montants susmentionnés

- Participations aux résultats avec lesquelles certaines caisse de pension complètent l’avoir de prévoyance

- Compensations versées à la suite d’un divorce

L’avoir de prévoyance (pos. 9) comprend l’avoir de vieillesse dans le plan de prévoyance (pos. 10) et l’air pour la retraite anticipée (pos. 11). Ce dernier comprend les rachats affectés effectués dans le cadre de la retraite anticipée, intérêts compris Vous trouverez des explications détaillées concernant chacun de ces avoirs dans notre guide de lecture du certificat d’assurance.

12. Qu’est-ce que l’«avoir de vieillesse min. selon LPP»?

La caisse de pension veille à ce que les avoirs légaux minimaux selon la LPP soient respectés. Le législateur en fixe la rémunération.

13. Pourquoi l’«extrait de compte» figure-t-il sur le certificat d’assurance?

L’extrait de compte renseigne sur l’évolution de l’avoir de prévoyance du 01.01 jusqu’à la date de clôture, p. ex. les cotisations d’épargne, les intérêts, les rachats et les retraits anticipés.

Financement et prestations de libre passage / Retrait anticipé

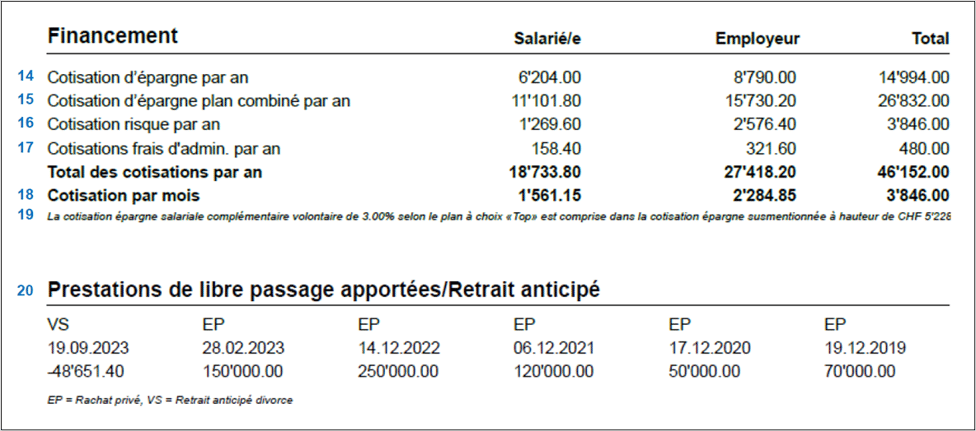

14. Qu’indique la ligne «cotisation d’épargne par an»?

Les cotisations d’épargne annuelles correspondent au montant payé par le ou la salarié/e et l’employeur en l’espace d’un an. Elles alimentent l’avoir de vieillesse dans le plan de prévoyance.

15. Qu’entend-on par «Cotisations d’épargne plan combiné par an»?

La cotisation d’épargne plan combiné désigne des cotisations annuelles supplémentaires qui proviennent des plans combinés existants. Cette cotisation d’épargne représente un pourcentage du salaire épargne assuré du plan combiné et alimente l’avoir de vieillesse en complément de la «cotisation d'épargne par an».

16. À quoi correspond la «cotisation risque par an»?

Ce montant correspond aux primes versées pour la couverture des risques d’invalidité ou de décès sans les cotisations d’épargne.

17. Pourquoi des cotisations sont-elles perçues pour les frais administratifs annuels?

Les frais administratifs couvrent l’ensemble des charges administratives de la caisse de pension. Vous trouverez un aperçu détaillé de l’utilisation des cotisations pour frais administratifs dans nos rapports de gestion.

18. De quoi se compose le montant figurant à la ligne «Cotisation par mois»?

La cotisation par mois correspond à la somme de l’ensemble des montants versés par l’employeur et la personne salariée en l’espace d’un mois. Les cotisations sont financées par l’employeur à hauteur d’au moins de 50%. Les personnes assurées indépendantes doivent s’acquitter des montants figurant dans les colonnes «Employeur» et «Salarié/e».

19. Qu’entend-on par «Cotisation épargne salariale complémentaire volontaire»?

Les employés peuvent verser des cotisations épargne complémentaires volontaires à condition que l’employeur prenne en charge une part plus importante des cotisations. Condition préalable: la caisse de pension propose des plans à choix (pos. 3). Ces cotisations complémentaires volontaires sont comprises dans les cotisations d’épargne figurant aux pos. 14 et 15.

20. Que comprend le montant correspondant aux «Prestations de libre passage apportées/Retrait anticipé»?

Y figurent les six derniers mouvements extraordinaires dans l’avoir de prévoyance. En font partie la prestation de libre passage (PLP), les rachats volontaires, les retraits anticipés ou les remboursements EPL ainsi que les versements à la suite d’un divorce.

Possibilités de rachat, encouragement à la propriété du logement / divorce et projection avoir de vieillesse

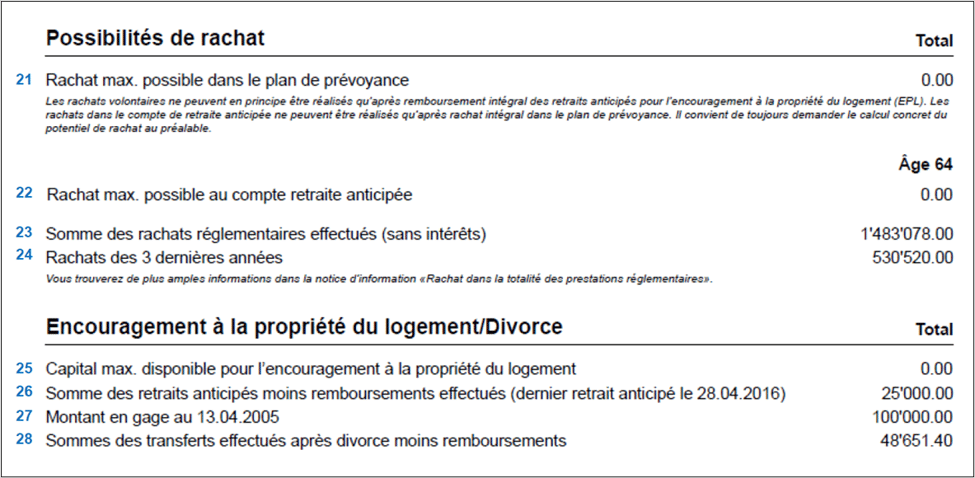

21. Qu’indique la position «Rachat max. possible dans le plan de prévoyance»?

Les personnes assurées qui effectuent des rachats volontaires dans le 2e pilier peuvent augmenter leur capital d’épargne ou leur rente de vieillesse. Le montant pour le rachat maximal possible correspond à la différence entre l’avoir de vieillesse effectif disponible et le montant maximal réglementaire jusqu’au moment du rachat. Avant d’effectuer un rachat, il convient de toujours demander à la caisse de pension de procéder au calcul concret du potentiel de rachat.

22. Que signifie «Rachat max. possible au compte retraite anticipée»?

En plus des rachats réglementaires dans le plan de prévoyance , les personnes assurées peuvent procéder à des rachats pour financer un départ à la retraite anticipé dès l’âge de 58 ans. Le financement de la retraite anticipée n’est toutefois possible qu’une fois toutes les possibilités de rachat du plan de prévoyance épuisées.

23. Que comprend le montant correspondant à «Somme des rachats règlementaires effectués»?

Cette somme correspond à l’ensemble des rachats effectués depuis le début de la relation d’assurance avec la caisse de pension.

24. Pourquoi les rachats des trois dernières années sont-ils indiqués à part?

Pour faciliter la compréhension, les rachats des trois dernières années sont indiqués à part parce que les personnes assurées ne peuvent pas retirer leurs rachats sous la forme de capital pendant les trois années suivant leur versement (ni pour l’encouragement à la propriété du logement ni pour le départ à la retraite).

25. A quoi correspond le «capital max. disponible pour l’encouragement à la propriété du logement»?

Le capital indiqué correspondant au montant actuellement disponible pour un retrait anticipé dans le cadre de l'encouragement à la propriété du logement (EPL) pour l’acquisition de son propre logement, après déduction des rachats effectués dans les trois dernières années (selon pos. 24). Pour les personnes âgées de plus de 50 ans, ce montant peut être inférieur.

26. Qu’entend-on par «Somme des retraits anticipés moins remboursements effectués»?

Cette somme correspond au cumul des retraits anticipés déjà effectués pour l’encouragement à la propriété du logement.

27. Qu’est-ce que le «montant en gage»?

Pour obtenir un taux de financement plus élevé de la part du créancier hypothécaire lors de l’achat de leur logement, les personnes assurées peuvent mettre en gage leur capital de prévoyance au lieu de le percevoir sous forme de capital pour l’encouragement à la propriété du logement. Le montant mis en gage est indiqué sous ce point.

28. De quoi se compose le montant sous «Sommes des transferts effectués après divorce moins remboursements»?

Cette somme correspond au montant versé par la personne assurée à l’ex-conjoint/e en tant que compensation à la suite du divorce. Il en va de même en cas de dissolution d’un partenariat enregistré.

Prestations de vieillesse et risques / Autres informations

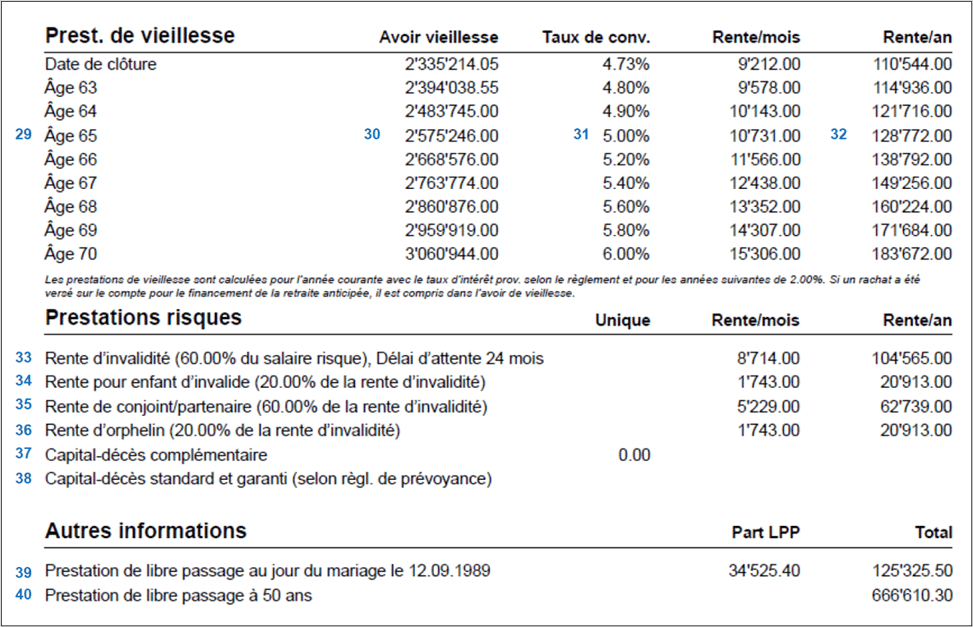

29. Comment interpréter les montants figurant sous la rubrique «Prestations de vieillesse»?

Les montants figurant sous «Prestations de vieillesse» correspondent aux avoirs de vieillesse prévisionnels ainsi qu’aux rentes mensuelles et annuelles calculées à partir de ceux-ci pour différents âges de départ à la retraite. Si la personne assurée a dépassé l’âge ordinaire de la retraite, les montants des prestations de vieillesse prévisionnelles correspondent à la prochaine année révolue (p. ex. à l’âge de 66 ans).

30. Que comprend la colonne «Avoir vieillesse»?

L’avoir de vieillesse est composé de plusieurs avoirs:

- L’avoir de vieillesse actuel selon le plan de prévoyance

- L’éventuel avoir disponible pour le financement de la retraite anticipée

- Les futures cotisations d’épargne attendues et les intérêts prévisionnels

31. Quel est le rôle du taux de conversion?

Le taux de conversion est le pourcentage avec lequel la caisse de pension convertit l’avoir de vieillesse disponible au moment du départ à la retraite en rente de vieillesse versée jusqu’au décès. Le taux de conversion minimal pour le calcul de la rente de vieillesse LPP est fixé dans la loi (LPP).

32. Que signifie la colonne «Rente/an»?

Toute personne assurée encore active à l’âge de la retraite (ou à l’âge choisi en cas de retraite anticipée) a droit à une rente de vieillesse versée jusqu’au décès. La rente de vieillesse est déterminée en multipliant l’avoir de vieillesse disponible au moment du départ à la retraite (pos. 30) par le taux de conversion (ch. 31).

33. À quoi correspond une rente d’invalidité?

Toute personne assurée qui présente une invalidité de 40 % ou plus au sens de l’assurance-invalidité a droit à une rente d’invalidité au terme du délai d’attente.

34. Que comprend une rente pour enfant d’invalide?

Une rente d’enfant d’invalide est versée pour chaque enfant d’une personne assurée invalide.

35. Qu’est-ce qu’une rente de conjoint/partenaire?

En cas décès de la personne assurée, le conjoint survivant a droit à une rente de conjoint. Les partenaires enregistrés sont assimilés aux conjoints. Si les conditions sont remplies, les conjoints survivants reçoivent également une rente ou une indemnité en capital.

36. Qui a droit à une rente d’orphelin?

En cas de décès de la personne assurée, les enfants survivants ont droit à une rente d’orphelin.

37. Que signifie «Capital-décès complémentaire»?

Le capital-décès complémentaire est un capital supplémentaire en cas de décès qui peut être assuré dans le plan de prévoyance.

38. Que signifie «Capital-décès standard et garanti»?

Si les conditions requises sont remplies en cas de décès, un capital-décès standard est versé. Si la personne assurée a effectué des rachats volontaires, ils sont remboursés sous la forme du capital-décès garanti.

39. À quoi sert la valeur «Prestation de libre passage au jour du mariage»?

Cette valeur et la date du mariage figurent sur le certificat d'assurance en vertu de la loi et doivent être annoncées en cas de passage dans une autre institution de prévoyance.

40. Pourquoi la «prestation de libre passage à 50 ans» est-elle indiquée?

Cette valeur et la date du mariage figurent sur le certificat d'assurance en vertu de la loi et doivent être annoncées en cas de passage dans une autre institution de prévoyance. Elle sert en outre de base pour le calcul du capital disponible dans le cadre de l’encouragement à la propriété du logement.

Remarque finale

La prévoyance professionnelle joue un rôle capital dans la prévoyance vieillesse. Le certificat d’assurance indique le montant de votre avoir de vieillesse et les prestations en cas de retraite, d’invalidité ou de décès. Savoir le lire vous permettra de déceler d’éventuelles lacunes ou des potentiels d’optimisation de votre propre prévoyance professionnelle. Vous pourrez ainsi changer de cap en temps utile afin d’assurer votre avenir financier.